車船稅法

【導(dǎo)讀】《中華人民共和國車船稅法》是使車船稅的納稅人繳納車船稅得法律,第十一屆全國人民代表大會常務(wù)委員會第十九次會議于2011年2月25日通過,自2012年1月1日起施行,具體條例如下:

中華人民共和國車船稅法全文

第一條 在中華人民共和國境內(nèi)屬于本法所附《車船稅稅目稅額表》規(guī)定的車輛、船舶(以下簡稱車船)的所有人或者管理人,為車船稅的納稅人,應(yīng)當(dāng)依照本法繳納車船稅。

第二條 車船的適用稅額依照本法所附《車船稅稅目稅額表》執(zhí)行。車輛的具體適用稅額由省、自治區(qū)、直轄市人民政府依照本法所附《車船稅稅目稅額表》規(guī)定的稅額幅度和國務(wù)院的規(guī)定確定。船舶的具體適用稅額由國務(wù)院在本法所附《車船稅稅目稅額表》規(guī)定的稅額幅度內(nèi)確定。

第三條 下列車船免征車船稅:

(一)捕撈、養(yǎng)殖漁船;

(二)軍隊、武裝警察部隊專用的車船;

(三)警用車船;

(四)懸掛應(yīng)急救援專用號牌的國家綜合性消防救援車輛和國家綜合性消防救援專用船舶。

第四條 對節(jié)約能源、使用新能源的車船可以減征或者免征車船稅;對受嚴重自然災(zāi)害影響納稅困難以及有其他特殊原因確需減稅、免稅的,可以減征或者免征車船稅。具體辦法由國務(wù)院規(guī)定,并報全國人民代表大會常務(wù)委員會備案。

第五條 省、自治區(qū)、直轄市人民政府根據(jù)當(dāng)?shù)貙嶋H情況,可以對公共交通車船,農(nóng)村居民擁有并主要在農(nóng)村地區(qū)使用的摩托車、三輪汽車和低速載貨汽車定期減征或者免征車船稅。

第六條 從事機動車第三者責(zé)任強制保險業(yè)務(wù)的保險機構(gòu)為機動車車船稅的扣繳義務(wù)人,應(yīng)當(dāng)在收取保險費時依法代收車船稅,并出具代收稅款憑證。

第七條 車船稅的納稅地點為車船的登記地或者車船稅扣繳義務(wù)人所在地。依法不需要辦理登記的車船,車船稅的納稅地點為車船的所有人或者管理人所在地。

第八條 車船稅納稅義務(wù)發(fā)生時間為取得車船所有權(quán)或者管理權(quán)的當(dāng)月。

第九條 車船稅按年申報繳納。具體申報納稅期限由省、自治區(qū)、直轄市人民政府規(guī)定。

第十條 公安、交通運輸、農(nóng)業(yè)、漁業(yè)等車船登記管理部門、船舶檢驗機構(gòu)和車船稅扣繳義務(wù)人的行業(yè)主管部門應(yīng)當(dāng)在提供車船有關(guān)信息等方面,協(xié)助稅務(wù)機關(guān)加強車船稅的征收管理。車輛所有人或者管理人在申請辦理車輛相關(guān)登記、定期檢驗手續(xù)時,應(yīng)當(dāng)向公安機關(guān)交通管理部門提交依法納稅或者免稅證明。公安機關(guān)交通管理部門核查后辦理相關(guān)手續(xù)。

第十一條 車船稅的征收管理,依照本法和《中華人民共和國稅收征收管理法》的規(guī)定執(zhí)行。

第十二條 國務(wù)院根據(jù)本法制定實施條例。

第十三條 本法自2012年1月1日起施行。2006年12月29日國務(wù)院公布的《中華人民共和國車船稅暫行條例》同時廢止。

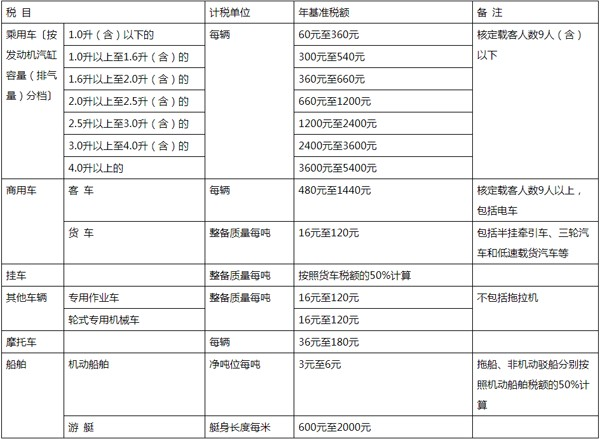

附:車船稅稅目稅額表

政策解讀

一、《車船稅法》出臺的背景和必要性是什么?

2006年12月,國務(wù)院廢止《車船使用牌照稅暫行條例》和《車船使用稅暫行條例》,制定了《車船稅暫行條例》。《車船稅暫行條例》自2007年1月1日施行以來,取得了較好效果。2010年車船稅收入241.6億元,比2006年車船使用牌照稅和車船使用稅收入總額增長3.8倍。

按照全國人大授權(quán)決定和立法法有關(guān)規(guī)定,國務(wù)院制定的稅收單行條例在條件成熟時應(yīng)當(dāng)上升為法律。現(xiàn)階段將《車船稅暫行條例》上升為《車船稅法》的條件已經(jīng)成熟:一是車船稅收從建國初期開征以來,特別是改革開放以來,在稅收體制改革過程中,根據(jù)情況變化,國務(wù)院對車船稅收制度做過多次調(diào)整和完善,奠定了立法的制度基礎(chǔ)。二是在60年的征收實踐中,無論稅種名稱如何變化,車船稅的相關(guān)制度已經(jīng)為社會所知曉,并被納稅人所接受。三是近年來我國經(jīng)濟處于快速發(fā)展時期,居民收入提高很快,汽車逐步進入家庭,機動車保有量快速增長。據(jù)統(tǒng)計,截至2010年10月,我國汽車產(chǎn)量和銷量均超過美國,居世界第一,全社會機動車保有量達到1.99億輛,成為僅次于美國的第二大機動車保有國。在我國人均資源擁有量少,經(jīng)濟社會發(fā)展資源環(huán)境承載能力較低,生態(tài)環(huán)境日益脆弱的情況下,汽車生產(chǎn)與消費的快速增長,面臨著石油緊缺、交通擁堵、空氣污染等問題。因此,在稅制相對穩(wěn)定,制定法律的條件比較成熟的情況下,有必要將車船稅暫行條例上升為法律。

二、《車船稅法》出臺有哪些意義?

主要有以下四個方面的意義:一是體現(xiàn)稅收法定原則。二是促進稅收法律體系建設(shè)。三是通過立法完善了稅制,體現(xiàn)稅負公平。四是作為第一部由條例上升的法律和第一部地方稅法律,具有標(biāo)志性作用。

三、與《車船稅暫行條例》相比,《車船稅法》對相關(guān)稅制要素作了哪些調(diào)整?

主要包括以下五個方面:

(一)完善征稅范圍。《車船稅暫行條例》規(guī)定,車船稅的征稅范圍是依法應(yīng)當(dāng)在車船管理部門登記的車船。不需登記的單位內(nèi)部作業(yè)車船不征稅。從車船稅財產(chǎn)稅性質(zhì)和公平稅負的角度出發(fā),不論車船是否應(yīng)向管理部門登記,都應(yīng)納入征稅范圍。《車船稅法》不再按車船是否登記來確定是否具有納稅義務(wù),將征稅范圍統(tǒng)一為本法規(guī)定的車船。

(二)改革乘用車計稅依據(jù)。《車船稅暫行條例》及實施細則規(guī)定,微型、小型客車(乘用車)按輛征收。車船稅作為財產(chǎn)稅,計稅依據(jù)理論上應(yīng)當(dāng)是評估價值,但由于乘用車數(shù)量龐大且分散于千家萬戶,難以進行價值評估。考慮到乘用車的排氣量與其價值總體上存在著正相關(guān)關(guān)系,《車船稅法》將排氣量作為乘用車計稅依據(jù)。

(三)調(diào)整稅負結(jié)構(gòu)。一方面,為支持交通運輸業(yè)發(fā)展,《車船稅法》對占汽車總量28%左右的貨車、摩托車以及船舶(游艇除外)仍維持原條例稅額幅度不變;對載客9人以上的客車稅額幅度略作提高;對掛車由原條例規(guī)定的與貨車適用相同稅額改為減按貨車稅額的50%征收。另一方面,為更好地發(fā)揮車船稅的調(diào)節(jié)功能,體現(xiàn)對汽車消費和節(jié)能減排的政策導(dǎo)向,《車船稅法》對占汽車總量72%左右的乘用車(也就是載客少于9人的汽車)的稅負,按發(fā)動機排氣量大小分別作了降低、不變和提高的結(jié)構(gòu)性調(diào)整。一是占現(xiàn)有乘用車總量87%左右、排氣量在2.0升及以下的乘用車,稅額幅度適當(dāng)降低或維持不變;二是占現(xiàn)有乘用車總量10%左右、排氣量為2.0升至2.5升(含)的中等排量車,稅額幅度比現(xiàn)行稅額幅度適當(dāng)調(diào)高;三是占現(xiàn)有乘用車總量3%左右、排氣量為2.5升以上的較大和大排量車,稅額幅度比現(xiàn)行稅額幅度有較大提高。

此外,為了體現(xiàn)車船稅調(diào)節(jié)功能,《車船稅法》將船舶中的游艇單列出來,明確按長度征稅,并將稅額幅度確定為每米600元至2000元。

(四)規(guī)范稅收優(yōu)惠。《車船稅法》除了保留《車船稅暫行條例》規(guī)定的省、自治區(qū)、直轄市人民政府可以對公共交通車船給予定期減、免稅優(yōu)惠外,還增加了以下三項優(yōu)惠規(guī)定:一是對節(jié)約能源、使用新能源的車船可以減征或免征車船稅;二是省、自治區(qū)、直轄市人民政府根據(jù)當(dāng)?shù)貙嶋H情況,可以對農(nóng)村居民擁有并主要在農(nóng)村地區(qū)使用的摩托車、三輪汽車和低速載貨汽車定期減征或免征車船稅;三是對受嚴重自然災(zāi)害影響、納稅困難以及有其他特殊原因確需減、免稅的,可以減征或免征車船稅。

(五)強化征收管理。考慮到機動車數(shù)量龐大,稅源分散,僅靠稅務(wù)機關(guān)自身力量征管難度較大。公安機關(guān)交通管理部門的機動車管理機構(gòu)比較健全,制度和管理手段比較嚴密,在不過多增加工作量的情況下,由其對車船稅的征收予以協(xié)助,對于提高征收績效、防止稅源流失具有重要作用。為此,《車船稅法》規(guī)定:車輛所有人或者管理人在申請辦理車輛相關(guān)登記、定期檢驗手續(xù)時,應(yīng)向公安機關(guān)交通管理部門提交依法納稅或者免稅證明。公安機關(guān)交通管理部門核查后予以辦理相關(guān)手續(xù)。

此外,船舶的流動性大,目前對船舶征稅在源泉控制上效果不夠理想。為此,《車船稅法》規(guī)定,船檢機構(gòu)應(yīng)當(dāng)在提供船舶有關(guān)信息方面協(xié)助稅務(wù)機關(guān)加強車船稅的征收管理。

四、為什么將車船管理人也作為車船稅的納稅人?

車船管理人是指對車船具有管理使用權(quán),不具有所有權(quán)的單位。通常情況下,車船的所有人與車船的管理人是一致的。但在我國實踐中,經(jīng)常會出現(xiàn)車船的所有權(quán)與管理權(quán)分離的情形,如國家機關(guān)擁有所使用車船的管理使用權(quán),其所有權(quán)屬于國家所有。因此,就出現(xiàn)了車船的所有人與車船的管理人是不一致的情況。如果讓抽象意義上的國家作為車船的所有人去繳納車船稅,在實踐中是無法操作的。所以,《車船稅法》將車船管理人也規(guī)定為車船稅的納稅人。

五、為什么對乘用車按排氣量征稅?

對乘用車按排氣量征稅,主要基于以下考慮:從理論上講,車船稅作為財產(chǎn)稅,其計稅依據(jù)應(yīng)當(dāng)是車船的評估價值。但從實際情況看,車船價值難以評估。據(jù)統(tǒng)計分析,乘用車的排氣量與其價值總體上存在著顯著的正相關(guān)關(guān)系,排氣量越大,銷售價格越高。以2008年國內(nèi)乘用車的數(shù)據(jù)為例,排氣量與價格之間相關(guān)系數(shù)高達0.97175。從征管角度看,按排氣量征稅簡便易行,在計稅依據(jù)方面,排氣量是替代價值或評估值的最佳選擇。據(jù)了解,英國、德國、日本、韓國等都選擇以排氣量作為機動車保有環(huán)節(jié)征稅的計稅依據(jù)。如日本對乘用車按10檔排氣量征稅,韓國對乘用車按6檔排氣量征稅。

六、確定乘用車稅額幅度的原則是什么?是否普遍增加了納稅人的負擔(dān)?

主要原則有三項:一是考慮各地目前實際執(zhí)行的稅額標(biāo)準(zhǔn)。二是不增加大多數(shù)乘用車所有人的稅負。三是參照大多數(shù)國家乘用車保有環(huán)節(jié)稅負水平。據(jù)此,《車船稅法》對占比87%的2.0升(含)以下乘用車保持原有稅負或適度降低,對占比約為10%的2.0升至2.5升(含)乘用車稅額幅度略有提高,對占比不到3%的2.5升以上乘用車稅額幅度有較大提高。

此外,《車船稅法》對除乘用車之外的貨車、客車和船舶(游艇除外)等,基本維持了原有稅負水平,對掛車由現(xiàn)行的與貨車適用相同稅額改為減按貨車稅額的50%征收。

總的來看,這次車船稅立法稅負維持不變,只做結(jié)構(gòu)性調(diào)整。

七、為什么將部分檔次乘用車的適用稅額設(shè)置為前后相交叉?會否造成不同檔次、不同地區(qū)稅額出現(xiàn)倒掛現(xiàn)象?

《車船稅法》將稅額設(shè)置為前后相交叉,主要考慮有三:一是確保1.6升以上至2.0升(含)排量乘用車的名義稅額幅度維持360元至660元不變。二是為涵蓋和照顧現(xiàn)行各地乘用車實際稅收負擔(dān)情況,以避免法定稅額與實際稅負之間出現(xiàn)差異過大情況,有利于現(xiàn)行條例向新稅法平穩(wěn)過渡。三是考慮經(jīng)濟社會發(fā)展情況以及地方政府對機動車節(jié)能減排、交通擁堵實施調(diào)控的需要,為地方制定具體適用稅額預(yù)留適當(dāng)空間。

對稅額前后相交叉引起稅額倒掛問題,從理論上看,有這種可能性。但從實際情況看,省內(nèi)稅額由地方政府根據(jù)本地區(qū)乘用車保有情況統(tǒng)一制定,基本上不會出現(xiàn)稅額倒掛問題,省際間稅額由于地區(qū)間相互溝通、協(xié)商,稅額倒掛出現(xiàn)的可能性也較小。同時,現(xiàn)行《車船稅暫行條例實施細則》規(guī)定的載客汽車稅額也是前后相交叉的,在實踐中并未因此產(chǎn)生較大矛盾。

八、在當(dāng)前通脹預(yù)期比較明顯以及國家要逐步提高居民收入的形勢下,為什么還要出臺車船稅法?

出臺車船稅法的主要原因在于,我國車船稅制度已有60年的征收實踐,目前制度比較穩(wěn)定,立法條件比較成熟。通過立法進一步完善稅制,體現(xiàn)稅負公平,并不是為了增加收入。《車船稅法》根據(jù)“總體稅負不變”原則,優(yōu)化了稅負結(jié)構(gòu)。對貨車、掛車和船舶(游艇除外),以及87%左右的乘用車維持或下調(diào)了稅負,對13%左右的乘用車增加了稅負。作為保有環(huán)節(jié)征收的稅種,車船稅對交易價格基本不造成影響。車船稅收入規(guī)模不大,不會對居民收入在國民收入分配中比重的提高造成大的影響。

九、為什么對游艇按長度征稅?

游艇不同于一般船舶,具有特殊性,其計稅依據(jù)和稅額需要具體研究確定。一般來說,可考慮將凈噸位、發(fā)動機功率、實際價值和長度作為游艇的計稅依據(jù)。從凈噸位看,由于制造游艇的材料多數(shù)由玻璃鋼、鋁合金等高級材料組成,此類材料具有重量輕的特點,凈噸位與其價值關(guān)聯(lián)性較低。從發(fā)動機功率看,同一長度的游艇可以根據(jù)個性化需要,選擇不同功率的發(fā)動機,發(fā)動機功率大小與其價值也沒有必然的正相關(guān)關(guān)系。從實際價值看,確定游艇的實際價值與確定車輛的實際價值存在同樣的困難,在現(xiàn)行征管條件下難以按價格計征。基于此,國際大多數(shù)國家都將長度作為游艇的計稅依據(jù),主要考慮是游艇長度與其價值關(guān)聯(lián)性較高,且直觀易于測量,從長遠考慮,也可較好地避免其他計稅依據(jù)可能導(dǎo)致的征管漏洞。因此,《車船稅法》選擇長度作為游艇的計稅依據(jù)。

內(nèi)容擴展

一、車船稅征稅范圍有哪些?

車船稅的征收范圍,是指依法應(yīng)當(dāng)在我國車船管理部門登記的車船(除規(guī)定減免的車船外)。

以車船為特征對象,向車輛、船舶(以下簡稱車船)的所有人或者管理人征收的一種稅。此處所稱車船是指依法應(yīng)當(dāng)在車船管理部門登記的車船。

在中國其適用稅額,依照《車船稅稅目稅額表》執(zhí)行。中國國務(wù)院財政部門、稅務(wù)主管部門可以根據(jù)實際情況,在規(guī)定的稅目范圍和稅額幅度內(nèi),劃分子稅目,并明確車輛的子稅目稅額幅度和船舶的具體適用稅額。

二、車船稅交幾年就不用交了?

只要正常使用車輛,每年都需要交納車船稅。只有在車輛報廢不使用的情況下,就不需要繳納車船稅了。

根據(jù)《中華人民共和國車船稅法》第一條 在中華人民共和國境內(nèi)屬于本法所規(guī)定《車船稅稅目稅額表》規(guī)定的車輛、船舶的所有人或者管理人,為車船稅的納稅人,應(yīng)當(dāng)依照本法繳納車船稅。

三、什么是車船稅的完稅證明?

車船稅的完稅證明是每年繳納了車船稅后相關(guān)收費單位或代收費單位都會開具一張納稅證明。你可以憑借你的相關(guān)車輛信息資料,到當(dāng)?shù)叵嚓P(guān)部門查詢并且辦理車船稅完稅證明。

從事機動車奈何第三者責(zé)任強制保險業(yè)務(wù)的保險機構(gòu)為機動車車船稅的扣繳義務(wù)人,應(yīng)當(dāng)在收取保險費時依法代收車船稅,并出具代收稅款憑證。機動車車船稅扣繳義務(wù)人在代收車船稅時,應(yīng)當(dāng)在機動車交通事故責(zé)任強制保險的保險單以及保費發(fā)票上注明已收稅款的信息,作為代收車船稅稅款憑證。

根據(jù) 《中華人民共和國車船稅法》第六條規(guī)定,從事機動車第三者責(zé)任強制保險業(yè)務(wù)的保險機構(gòu)為機動車車船稅的扣繳義務(wù)人,應(yīng)當(dāng)在收取保險費時依法代收車船稅,并出具代收稅款憑證。